Úrokové sadzby na úveroch sa aktuálne pohybujú na minimálnych hodnotách. Dokonca nie je nič nezvyčajné získať hypotéku aj hlboko pod 1 %. Dobré časy však nemusia trvať večne a pri dlhodobých úveroch, akým je napríklad hypotéka, nie je úročenie pri podpise zmluvy to, ktoré budete platiť aj o pár rokov neskôr.

Rastie inflácia, rastú aj úroky

Cieľom bánk a úverových spoločností je na úveroch profitovať. To znamená zhodnocovať vklady. Inflácia bola v minulosti minimálna, dokonca v rokoch 2014/2015 bola na nulovej úrovni. To umožňovalo bankám aj úverovým spoločnostiam, aby svoje peniaze požičiavali veľmi lacno.

Ďalším výrazným faktorom bol vplyv kvantitatívneho uvoľňovania (QE). Čo to QE vlastne je, opíšeme v skratke. Európska centrálna banka (ECB) nakupuje dlhopisy bánk. Nákupom dlhopisov zvyšuje ich cenu, čím rastie dopyt a tým vytvára peniaze v bankovom systéme. V dôsledku toho dochádza k poklesu úrokových sadzieb a zlacňovaniu úverov. Firmy ako aj jednotlivci si tak môžu požičať za výrazne lepších podmienok, tým pádom platia za financovanie úveru menej.

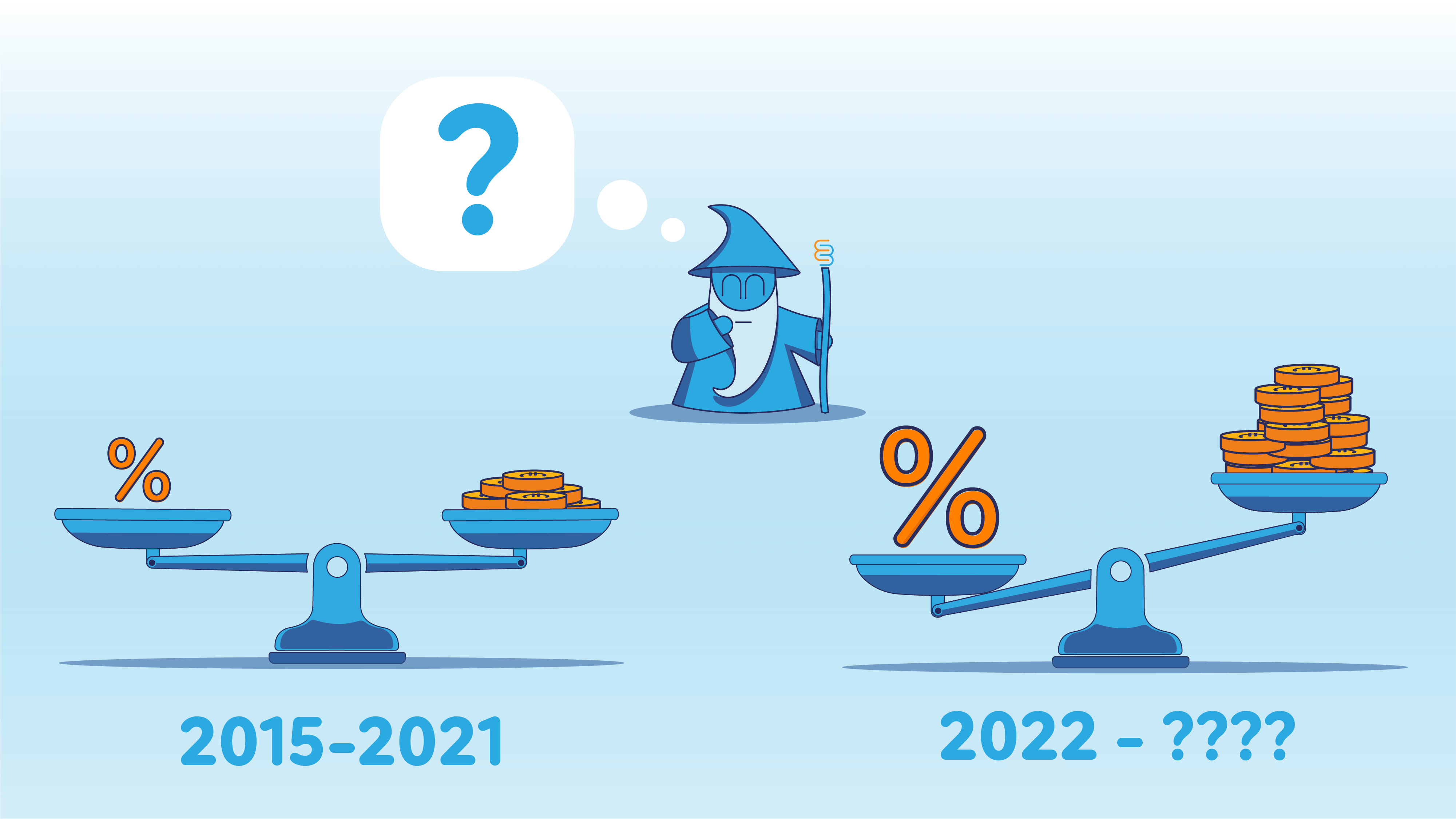

Výsledok oboch faktorov spôsobil, že vďaka veľmi lacným peniazom aj úver pri 1 % úroku prinášal bankám zisk. Karta sa však pomaly obracia.

Rast cien je najrýchlejší za posledných 10 rokov. Inflácia zvyšuje ceny tovarov a služieb a prirodzene príliš nízke úroky na úveroch tým pádom neprinášajú adekvátny zisk. ECB však zatiaľ nesprísňuje menovú politiku, no v susedných krajinách už centrálne banky začali so zvyšovaním úrokových sadzieb v snahe tlmiť infláciu. Rast úrokov totiž znamená menej pôžičiek a menej voľných peňazí v obehu, čo prirodzene brzdí aj rozbehnutú infláciu.

Fixácia sa oplatí viac ako inokedy

Pojem fixácia je istota, ktorá hlavne v časoch vysokej inflácie umožňuje spoľahnúť sa na stabilný úrok.

Obdobie fixácie pri hypotéke si vyberajte prezieravo. Obvykle platí, že čím kratšia fixácia, tým nižší máte úrok. Počas doby fixácie totiž máte istotu, že vám banka nebude s úrokovou sadzbou hýbať. Napríklad 2-ročný úrok pri 5-ročnej fixácii môže byť omnoho výhodnejší, ako napríklad 1 % úrok pri ročnej fixácii.

Pretože pri ročnej fixácii už po roku môže vaša banka úrok zmeniť a môže presiahnuť aj 2 % a viac. Pri 5-ročnej fixácii máte istotu 2 % úročenia počas celej fixovanej doby.

Viete si tak lepšie nastaviť rozpočet aj pripraviť financovanie. Pravdou síce je, že ak vám banka príliš navýši úrok, tak môžete úver refinancovať. S tým sú však opäť spojené poplatky a hlavne nikde nie je napísané, že úroky nezdvihnú všetky banky.

Inflácia bude predražovať úvery

Pandémia v roku 2020 spomalila rast inflácie, čo nás teraz dobieha. Centrálne banky síce očakávajú, že zrýchlenie tempa rastu cien je v rozhodujúcej miere len dočasné, no je to len dohad, ktorý nemusí platiť.

V nasledujúcich rokoch by sa inflácia na Slovensku, aj v eurozóne mala vrátiť k nižším úrovniam. Podobné očakávania inflácie majú aj obchodníci a analytici vo veľkých finančných inštitúciách. No je možné, že inflácia v nasledujúcich rokoch a aj dlhodobejšie bude napokon predsa len mierne vyššia.

Takýto dlhodobejší trend by však už „zobudil“ aj banky, ktoré by boli nútené zvyšovať sadzby na úveroch. Dokonca ich zvyšovať aj na úveroch, ktoré sú aktívne.

Pri úrokoch pod hranicou inflácie a pri dlhej splatnosti tak dochádza totiž k efektu, že za úver zaplatíte menej, ako ste si požičali. Len navyšovanie úrokov dokáže inštitúcii vrátiť viac peňazí v reálnej hodnote. Preto sa v najbližších rokoch očakáva rast úrokov.

Úplne na čokoľvek

Ak si chcete financie požičať a nechcete zdôvodňovať účel, ohliadnite sa po P2P pôžičkách. Výhodou P2P pôžičiek totiž je, že financie môžete použiť na čokoľvek. Poskytnutie financií nie je viazané na konkrétny účel, ako napríklad pri stavebnom sporení a podobne.

Práve táto výhoda tak otvára dvere mnohým ľuďom, ktorí si chcú vziať pôžičku na čokoľvek, čo banka nemusí akceptovať. Viac sa dočítate aj v našom blogu.

Ak túžite do sveta P2P nazrieť hlbšie, prečítajte si naše ďalšie články a možnosti, ako si požičať. Pokiaľ si potrebujete požičať už dnes kliknite tu.