Pri sporení a investovaní ide o narábanie s financiami, výsledkom má byť ich väčšie množstvo v budúcnosti. Prístup je však úplne odlišný a prirodzene aj výsledok, ktorý dosiahneme rozdielnymi cestami. Mnoho ľudí si však tieto prístupy pletie, čo vedie obvykle k sklamaniu a „neočakávaným“ výsledkom.

Rozdiel je v cieli

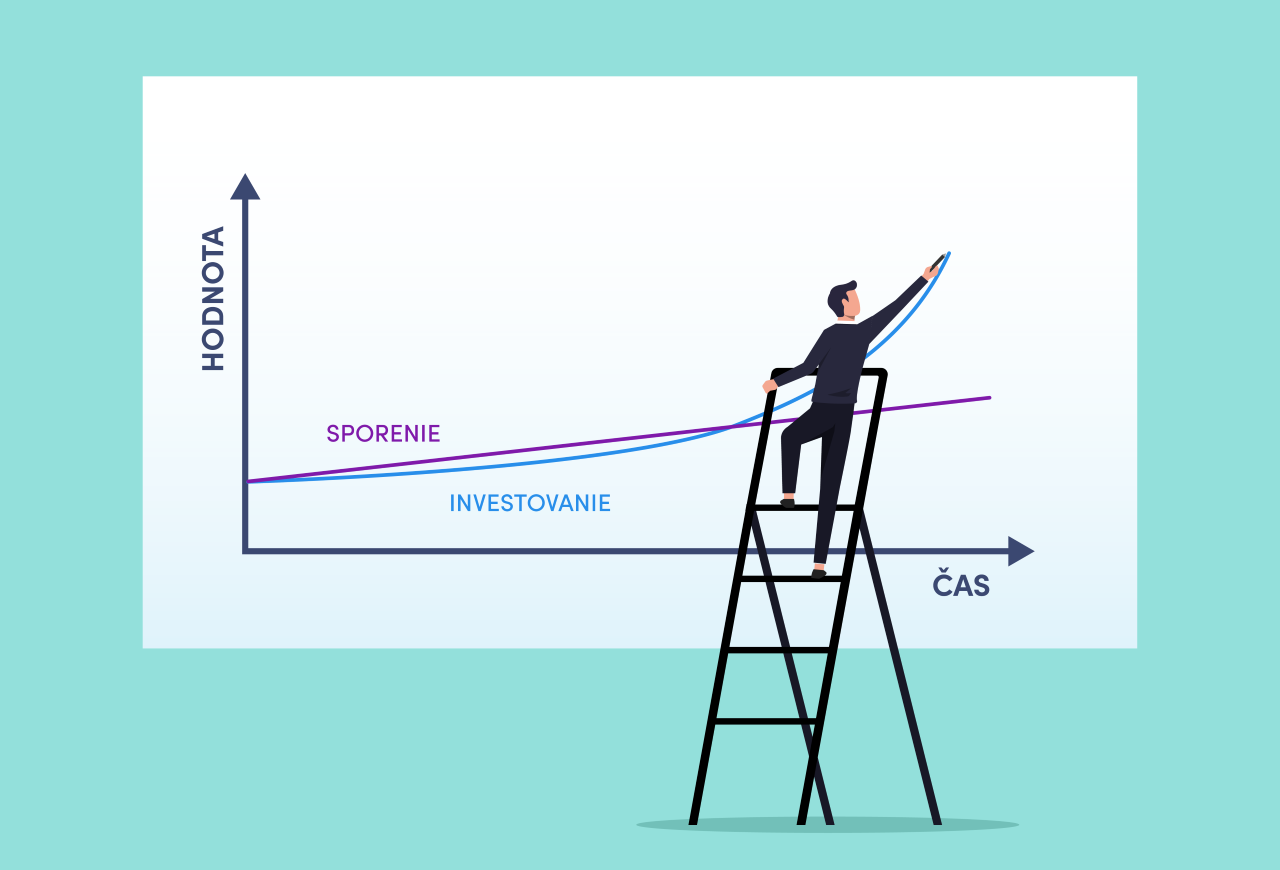

Hlavným rozdielom pri sporení a investovaní je v cieli, ktorý chceme dosiahnuť. Pri investovaní je želané, aby financie priniesli zhodnotenie. To znamená, aby prostriedky vložené do niektorého z investičných nástrojov po zvolenom časovom horizonte, priniesli ďalší kapitál. Jednoducho povedané, aby financie tvorili ďalšie financie bez nás, teda tvorili zisk.

Pri sporení sa však o zisku hovoriť nedá, pretože cieľom sporenia je odkladaním si zo súčasného množstva financií, zhromaždiť do budúcna väčšiu sumu. Tú následne môžeme minúť na nákup niečoho hodnotnejšieho, investovať, prípadne využiť ako rezervu na budúce výdavky. Stále ale ide o naše financie ktoré sme museli sami vyprodukovať. Hoci aj sporenie môže prinášať mierne nominálne zhodnotenie, ako napríklad sporiace účty, takéto zhodnotenie je obvykle omnoho nižšie, ako inflácia na Slovensku. Preto neprináša reálne zhodnotenie kapitálu.

Veľmi zjednodušene si matematicky ukážeme rozdiel:

● Sporenie = 1000 € (máme) - 100 € (odložili sme)

● Investovanie = 1000 € (máme) + 100 € (získali sme)

Sporíme si na niečo

Výsledkom sporenia nie je tvorba kapitálu ktorý produkuje ďalší kapitál, ale tvorba rezervy, na horšie časy. Prípadne tvorba kapitálu určeného na spotrebu niečoho hodnotnejšieho, napríklad ako je dovolenku alebo nové auto. Typickým príkladom kvalitného sporenia je vytváranie si finančnej rezervy. Tá by mala byť vo výške 6 až 12 mesačných výdavkov, aby sme mali financie v prípade výpadku príjmu. Preto je nutné, aby bola rezerva dostupná okamžite a to pri niektorých investičných nástrojoch nemusí byť možné. Rovnako jej hodnota nesmie byť vystavená akejkoľvek volatilite. To znamená, že nemá kolísať, ako sa to môže stávať pri investovaní.

Pre sporenie je základom vedieť, ako ušetriť peniaze pri mesačných výdavkoch, z ktorých si môžete odkladať peniaze. Miesto na najvýhodnejšie sporenie pre tvorbu rezervy je napríklad bežný účet alebo sporiaci účet v banke. Neprináša síce zhodnotenie, ale peniaze máte dostupné ihneď a nehrozí napríklad krádež, ako keď máte financie uložené doma.

Sporením k investovaniu

Investovanie je nástroj na nakladanie s financiami, ktorého výsledkom by mal byť zisk. Príkladom je investovanie do akcií, alebo čoraz obľúbenejšie investovanie do kryptomien. Je však nutné počítať s tým, že investovanie nemusí priniesť len výnos, ale môže aj stratu. Je nutné s tým počítať a preto sa odporúča využívať investičné nástroje až po tom, ako máte nasporenú dostatočnú rezervu.

Od konzervatívneho až po dynamické

Každý, kto investuje chce dosiahnuť čo najvyššie zhodnotenie a prirodzene eliminovať možnosť, že hodnota jeho investície poklesne. Z tohto hľadiska môžeme investície rozdeliť na:

● Konzervatívne

● Vyvážené

● Dynamické

● Rizikové alebo špekulatívne

Aký ste typ klienta a rovnako k tomu prislúchajúce aj investičné produkty pomôže určiť investičný dotazník. Jeho vyplnenie je na Slovensku povinné pred využitím akéhokoľvek investičného nástroja.

Investovania sa báť netreba

Sporenie bez investovania nemá zmysel. Ak máte nasporenú rezervu, je vhodné začať investovať, aby kapitál rástol a nestrácal svoju hodnotu, minimálne o infláciu. Nasporené peniaze totiž vďaka inflácii každoročne stratia percentá svojej hodnoty. A to nechcete.

Základom je však správne rozloženie kvalitného investičného portfólia. Niečo mať v klasických široko diverzifikovaných podielových fondoch. Bez akcií, či už v podobe spomínaných podielových fondov, ETF alebo konkrétnych akciových titulov, ktoré prinášajú dlhodobo najvyššie zhodnotenie sa nezaobídete, avšak rozhodne netreba všetko investovať len do nich. Netreba zabúdať na dlhopisy, investičné nehnuteľnosti, REITs, komodity či zlato. Ak vás lákajú kryptomeny, v ich prípade investori odporúčajú investovať len toľko peňazí, štandardne 5 až 10 %, o ktoré ak prídete, neutrpí váš životný štandard.

Výhodné je napríklad aj P2P investovanie, kde hodnota vašej investícia nekolíše a zhodnotenie vidíte už po prvom mesiaci. Do P2P pôžičiek sa odporúča investovať zhruba 10 až 20 % z portfólia a odmenou môže byť zhodnotenie 5 až 8 % ročne. Wishmaker napríklad prináša kumulatívne zhodnotenie až 40 %. Čím viac investičných nástrojov si vyberiete, o to kvalitnejšie bude vaše portfólio chránené pred rizikom poklesu a bude prinášať zhodnotenie takpovediac „za každého počasia“.

Ak túžite do sveta P2P nazrieť hlbšie, prečítajte si naše ďalšie články a možnosti, ako sa stať investorom. Pokiaľ chcete byť P2P investorom už dnes kliknite tu.