Zamýšľate sa niekedy nad tým, aká bude vaša životná úroveň v staršom veku? Riešite svoje finančné zabezpečenie na horšie časy? Budúcnosť štátneho dôchodku je totiž z roka na rok bledšia. Demografická krivka totiž hovorí, že bez zásadnej reformy nebude čoraz menej pracujúcich vládať financovať stále narastajúcu skupiny ľudí v dôchodkovom veku.

Obsah blogu:

- Myslite na dôchodok včas

- Sporenie či investovanie

- Ideálne je nájsť vlastné riešenia

- Ako sa financie zhodnocujú v čase

- Ako správne investovať do akcií na dôchodok

Myslite na dôchodok včas

Pre mladých ľudí je pomyslenie na dôchodok niečo ako sci-fi, inými slovami, nezaoberajú sa ním v domnienke, že ešte majú čas nad tým premýšľať a štát sa o nich určite postará. Skutočne ste o tom presvedčení? Výška minimálneho dôchodku v roku 2021 bola 334,30 € a jeho priemerná výška je 500 €. Táto suma na dôstojný život určite nestačí a mnohí seniori sú odkázaní na finančnú pomoc svojich detí a vnúčat, keď zoberieme do úvahy výdavky na život, lieky, kvalitnú stravu a bývanie.

Faktom je, že na dôchodok by ste mali myslieť čím skôr. Dôvodom je nepriaznivý demografický vývoj, ktorý nasvedčuje tomu, že o 30 rokov bude na 1 produktívneho človeka pripadať viac ako 1 dôchodca. Napriek tomu, že ide o alarmujúcu informáciu, Slováci na starobu nemyslia. Neoplatí sa pred touto skutočnosťou zatvárať oči, veď z televízie určite poznáte smutné osudy starších ľudí, ktorí žijú v chudobe. Čo teda môžete robiť?

Sporenie či investovanie?

Veľa ľudí, z vyššie uvedeného dôvodu, sa zaujíma o sporenie a investovanie. V spoločnosti sa však tieto 2 pojmy zvyknú zamieňať. Aby sme veci uviedli na pravú mieru, sporenie znamená, že si peniaze odkladáte, aby ste našetrili istú sumu (sporenie na rezervu).

V praxi to vyzerá tak, že každý mesiac si vyčleníte čiastku, ktorú si odložíte na bežnom prípadne sporiacom účte namiesto toho, aby ste ju minuli na nákup tovarov a služieb. Cieľom môže byť našetriť si na dovolenku, lekársky zákrok, nový smartfón alebo jednoducho len vytvorenie finančnej rezervy na „horšie časy”.

Pointa je v tom, že ide o financie, ktoré musíte sami vyprodukovať. Banky ponúkajú veľa sporiacich produktov s rôznou dĺžkou sporenia. Sporenie môže priniesť mierne nominálne zhodnotenie, avšak to zvykne byť nižšie ako inflácia, takže nejde o spôsob, ako zhodnotiť váš majetok.

Rozdiel medzi investovaním a sporením je v cieli. Investovanie je postavené na zhodnotení kapitálu, teda financie necháte pracovať za vás v investičných nástrojoch v určenom časovom horizonte a o niekoľko rokov budete mať vyššie reálne zhodnotenie ako na začiatku. Napríklad Slováci vo veľkom obľubujú investičné nehnuteľnosti. Skúsení investori svoj kapitál diverzifikujú do viacerých investičných nástrojov aby zmiernili riziko straty (akcie, dlhopisy, P2P, komodity, kryptomeny a pod.).

Pre lepšie pochopenie rozdielu medzi investovaním a sporením uvádzame nasledujúci príklad:

● Sporenie = 1000 € (máme) - 100 € (odložili sme)

● Investovanie = 1000 € (máme) + 100 € (získali sme)

Podrobnejšie sa rozdielu medzi sporením a investovaním venujeme v našom blogu Sporenie a investovanie: Aké su rozdiely medzi nimi?.

Ideálne je nájsť vlastné riešenia

Štátny dôchodok je niečo, čo dostanete, ale v akej výške už nikto nevie. Či sa vám to páči alebo nie, ak si chcete na dôchodku zachovať rovnakú životnú úroveň ako v produktívnom veku, musíte si pomôcť sami, pretože dôchodok z 1. a 2. piliera môže byť nedostačujúci. Platiť odvody je povinné, no ak sa chcete postarať o dobrý dôchodok, je na to potrebné poznať základy investovania a staviť hlavne na dlhodobé investovanie. Stavte na dlhodobý investičný horizont, investovanie totiž nie je cesta k rýchlemu zbohatnutiu.

Čo je to investovanie je však niečo, čomu stále pomerne veľká časť Slovákov veľmi nerozumie a preto neinvestujú do vhodných nástrojov. Nechávajú peniaze na termínovaných vkladoch s 0 % reálnym zhodnotením roky, aj desiatky rokov, zatiaľ, čo reálny ročný výnos amerických akcií dosiahol za posledných 90 rokov priemerne 10 %.

Pričom dlhodobé porovnanie výnosov Slovákov v bankách a inflácie potvrdzuje, že ukladaním peňazí v bankách ešte nikto nezbohatol. Dokonca takéto investovanie prehlbuje našu relatívnu chudobu v porovnaní s vyspelými krajinami. Aby sme však vedeli ako narábať s financiami, je potrebné poznať aj základy investovania. To znamená vytvoriť rezervu, zvyšný kapitál investovať a vytvárať si predpoklady na slušný dôchodok.

Ako sa financie zhodnocujú v čase?

Pozrime sa na to, čo s financiami robí čas. Za posledných 90 rokov zarobili americké akcie v priemere 10 % ročne, kým americké štátne dlhopisy len 5,5 %. Akcie sa tak ukazujú ako najvýhodnejšie na investovanie, a to aj napriek krátkodobej volatilite. Medzi najznámejšie indexy, ktoré sledujú výkonnosť spoločností patria S&P 500 či MSCI World.

Niektorí konzervatívni investori sa akciám vyhýbajú kvôli spomínanej volatilite, avšak v závislosti od dĺžky investičného horizontu sa riziko znižuje (20 až 30 rokov). Za ten čas vám krátkodobé kolísanie nebude robiť vrásky. Benefitom dlhodobého investovania je zložený úrok a spomínané zníženie rizika straty. Nemajte obavy z toho, že by ste mesačne museli investovať vysoké sumy. Začnite malými čiastkami pravidelne, portfólio postupne navyšujte a dlhodobý investičný horizont vaše financie znásobí.

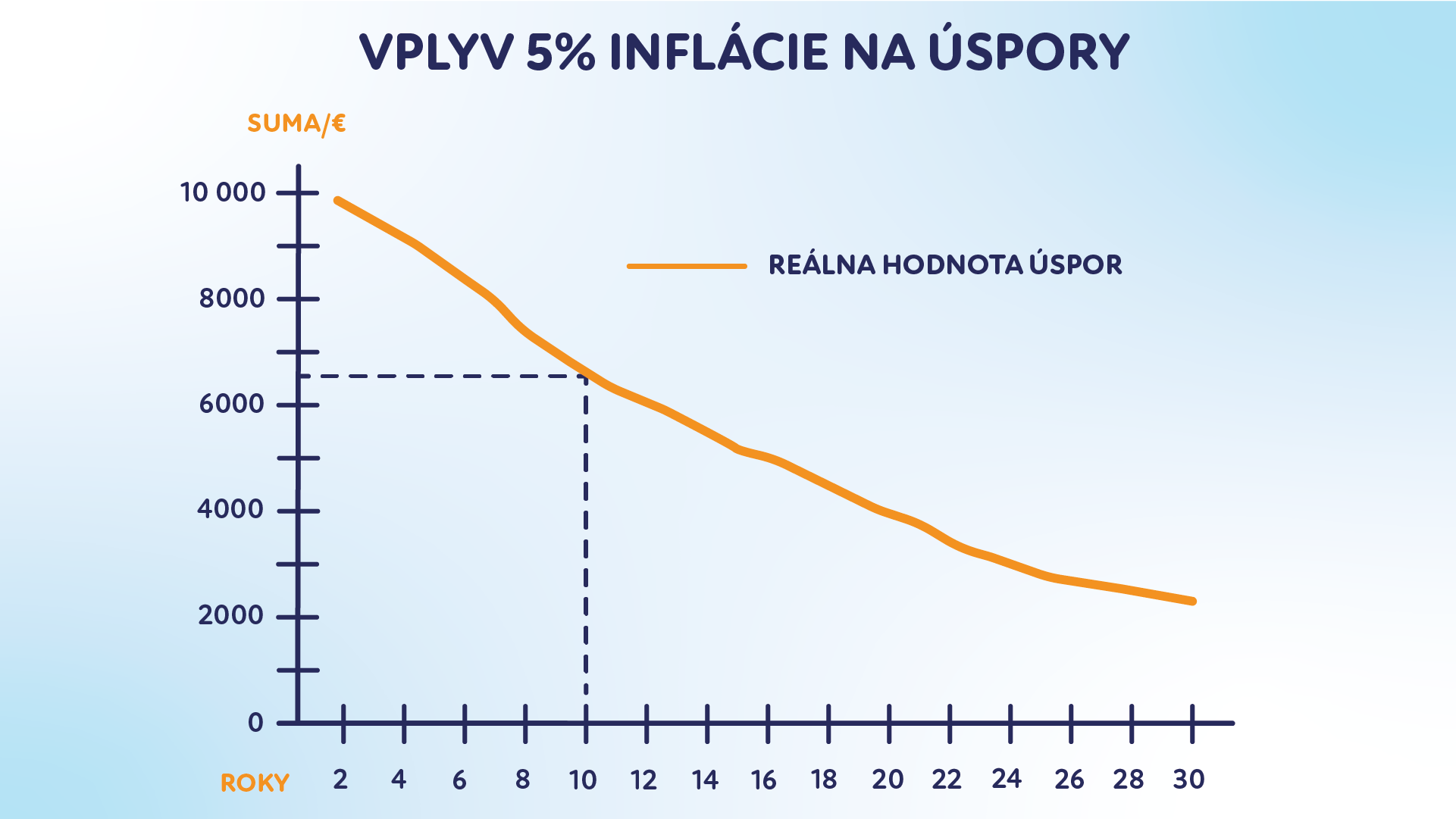

Dlhodobý vplyv inflácie na úspory

Ako správne investovať do akcií na dôchodok?

Jedným zo základných predpokladov dobrého dôchodku je nespoliehať sa len na štátny dôchodok. Ten hoci každoročne rastie, v tomto roku napríklad poskočí o 1,3 %, avšak inflácia za rok 2021 dosiahla 3,2 % a inflácia počas januára 2022 presiahla hranicu cez 8 % podľa Štatistického úradu, takže dôchodcom sa ich finančná situácia reálne zhorší. A so štátnym dôchodkom to bude z roka na rok horšie.

Preto je dôležité vstúpiť aj do 2.piliera a ideálne aj do 3.piliera. Čo sa týka 2.piliera, v minulom roku Slováci investovali najmä do garantovaných dlhopisových fondov. Ich priemerné ročné zhodnotenie bolo -1,5 %. Ak k tomuto číslu prirátame infláciu, reálne zhodnotenie bolo približne -7 %. Z tohto dôvodu sa dlhopisové fondy neoplatia. DSS ponúka možnosť zmeniť investičnú stratégiu, napríklad do indexových fondov, ktoré sú z pohľadu dlhodobého horizontu výnosné, ich výkonnosť bola okolo 28 %.

Práve 3.pilier je napríklad zvýhodnený aj daňovou úľavou 180 € ročne a môže vám do neho prispievať aj zamestnávateľ. Vďaka tomu získavate na dôchodkové sporenie viac peňazí, ako odvediete sami. Tieto piliere sú však len základom k štátnemu dôchodku.

Pri súčasnom raste cien a nákladov je taktiež potrebné vytvoriť si vlastné investičné portfólio. To tvoríme v produktívnom veku a jeho predajom alebo výnosom z neho následne financujeme dostatočnú výšku penzie na dôchodku.

Takéto portfólio môže obsahovať investície do akcií, ETF, zlata, nehnuteľností až po kolektívne investovanie. Pretože všetky tieto nástroje v dlhodobom horizonte majú schopnosť ochrániť váš majetok, či priniesť zhodnotenie. Tak ako v ostatných článkoch, opäť treba spomenúť dôležitosť diverzifikácie kapitálu, teda nestavte len na 1 kartu.

P2P investovanie prináša zaujímavú možnosť, ako zhodnotiť finančné prostriedky, ktoré vám ostávajú po tom, ako ste vyriešili sporenie na rezervu. Kumulatívne za 5 rokov prinášajú investorom až 40%. Vďaka tomu prekonávajú infláciu a predstavujú zaujímavú „poistku“ napríklad aj pri sporení na dôchodok, alebo na zaujímavý výnos a stabilný príjem aj popri dôchodku.

Pokiaľ túžite do sveta P2P nazrieť hlbšie, prečítajte si naše ďalšie články a možnosti, ako sa stať investorom. A ak chcete byť P2P investorom už dnes kliknite tu.